In Bezug auf das „echte“ Bruttogehalt bleibt dem Arbeitnehmer netto für seinen Konsum nur ein Taschengeld!

Beispiel:

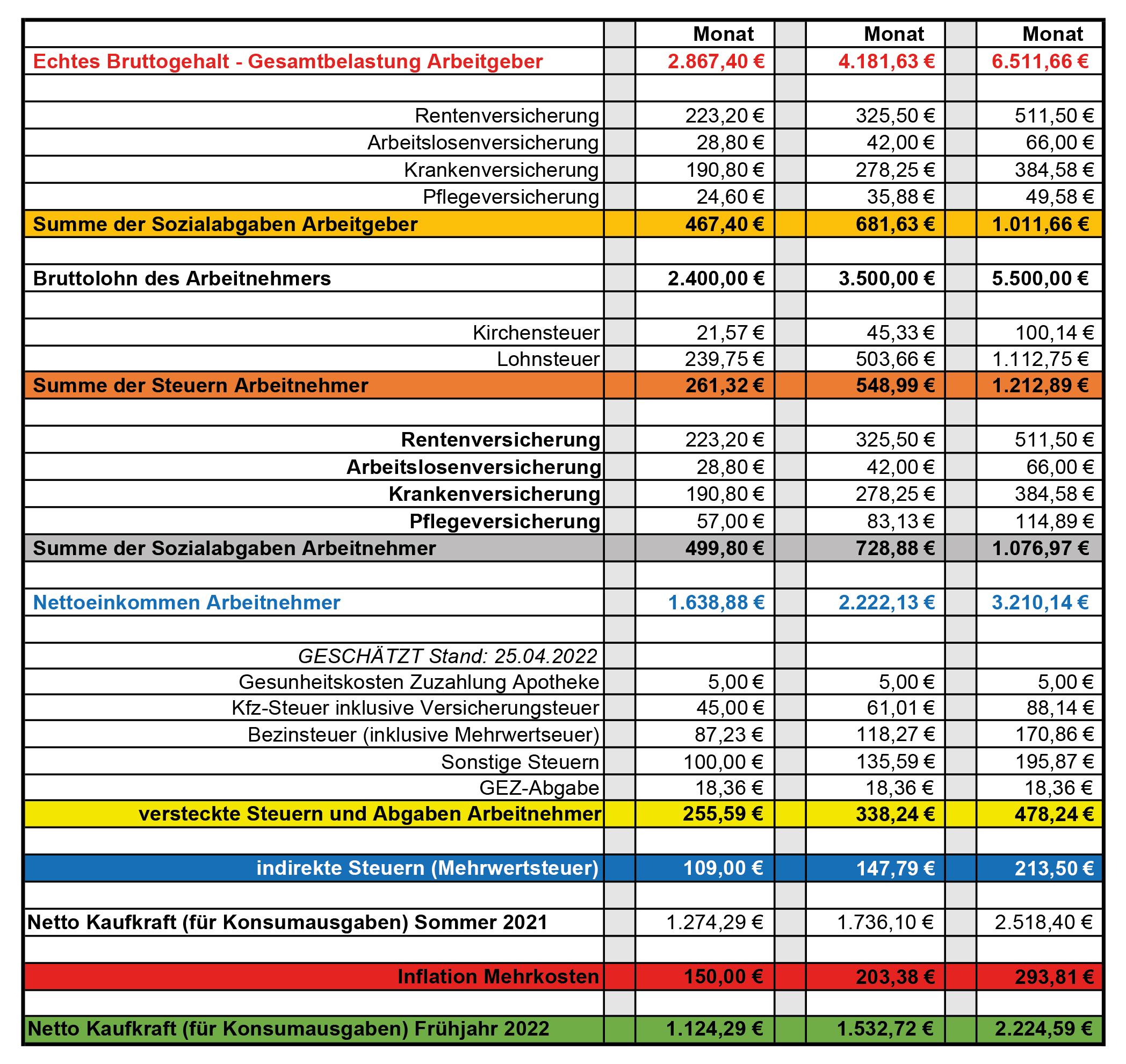

In unserem Beispiel handelt es sich um einen Arbeitnehmer, alleinstehend in der Steuerklasse I, keine Kinderfreibeträge.

Bei einem Bruttogehalt von 2.400,00 Euro pro Monat addieren sich für den Arbeitgeber weitere 467,40 Euro pro Monat in Form von seinem Anteil an den Sozialangaben. Unberücksichtigt bleiben dabei etwaige Beiträge für Berufsgenossenschaften. Aus Sicht des Arbeitgebers steigt somit das „echte“ oder die für Ihn anfallenden Lohnkosten auf 2.467,40 Euro Brutto, das echte Bruttogehalt. Bei dem Arbeitnehmer kommen davon aber nur 1.638,88 Euro Netto an. Dies entspricht ca. 57 % des buchhalterischen Personalaufwandes des Arbeitgebers oder anders gesagt werden 43 % des buchhalterischen Personalaufwandes vom Staat einbehalten.

Setzt der Arbeitnehmer nun sein Nettogehalt für Konsum ein, verwandelt er es faktisch in Kaufkraft, werden dabei vom Staat je nach Konsumgut weitere Steuern erhoben. Welche zum Teil offen wie die Mehrwertsteuer ausgewiesen werden oder verdeckt erhoben werden, wie zum Beispiel die CO2 Steuer und die Energiesteuer auf Energieträger. Diese Steuern belaufen sich in unserem Beispiel auf 364,59 Euro pro Monat.

Dabei wurde für die Berechnung der Energiesteuern ein Verbrauch von 100 Litern Benzin pro Monat angenommen, was einer monatlichen Laufleistung von ca. 1.500 km entspricht.

Für den Konsum wurden 700,00 pro Euro pro Monat beispielhaft angesetzt.

Neben diesen Steuern, schmälert auch die Preisinflation, die reale Kaufkraft des Arbeitsnehmers weiter. In der Tabelle wurde die aktuelle Rate von 7 % angenommen.

Von seinem Bruttogehalt verbleiben ihm somit nur 46,8 %. 53,2 % hingegen leistet er an Steuern und Abgaben. Betrachtet man den Arbeitgeberaufwand an Lohnkosten, betragen die Abgaben und Steuern 60,8 %.